“Make America great again”!

Si è insediato al grido di “Make America great again” e,per far sì che si avveri, utilizza tutti gli espedienti economici a sua disposizione. Usa il bilancio per abbassare le tasse. Rivoluziona le prassi commerciali nei rapporti con i principali partner, rinegoziando i trattati con Canada e Messico, minacciando i tedeschi di ritorsioni per lo squilibrio degli scambi e aumentando i dazi sulle merci importate dalla Cina. Trump vorrebbe allo stesso modo influenzare la politica monetaria. Accusa la Fed di avere tassi d’interesse troppo elevati, suggerendo di prendere esempio dalle altre banche centrali, come BCE o Banca del Giappone. Negli ultimi giorni ha citato soprattutto le banche centrali di Nuova Zelanda, India e Thailandia, che hanno appena provveduto ad abbassare i tassi ufficiali. Il presidente americano vorrebbe, infine, usare l’arma della svalutazione e non nasconde la propria frustrazione nel constatare la forza della valuta americana.Perché il dollaro è così forte?

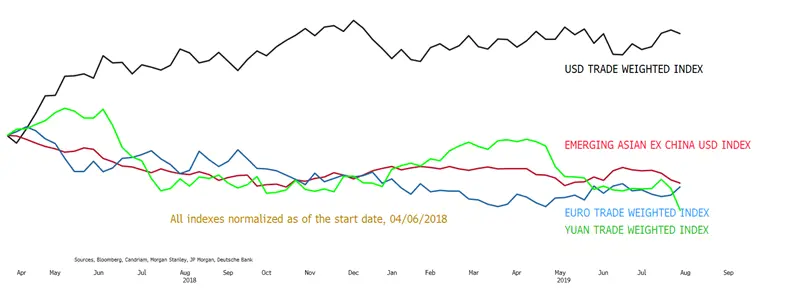

Una delle ragioni a sostegno di questa forza risiede nella crescitapiù favorevole per gli USA rispetto ai partner europei e asiatici. La guerra commerciale sino-americana sta minando l’economia cinese, già alle prese con importanti squilibri e con paesi che traggono un notevole vantaggio dalla globalizzazione, come la Germania e la Corea del Sud. Dall’inizio del conflitto commerciale con la Cina, il dollaro si è quindi rafforzato rispetto alla maggior parte delle valute, soprattutto rispetto all’euro e alle valute asiatiche emergenti, come mostra il grafico sottostante, che ripercorre l’andamento comparato delle valute sopracitate, ponderato in base ai relativi scambi commerciali. Trump mira a intensificare la pressione attraverso i recenti aumenti dei dazi.

Fonte : Candriam AA, Bloomberg, JP Morgan, Morgan Stanley, Deutsche Bank

Un altro fattore da non dimenticare è la differenza nei tassi di interesse di riferimento, soprattutto nei confronti di Europa e Giappone. Certo, a luglio la Fed ha abbassato i tassi di 25 punti base, ma il discorso di Powell è stato interpretato come poco accomodante. Questo intervento andrebbe però letto indipendentemente dalle decisioni attese dalle altre banche centrali, soprattutto quelle europee. Trump ha invece manifestato la sua indignazione nei confronti della Federal Reserve, accusandola di incompetenza. Se questa non si dimostrerà reattiva, intervenendo addirittura “in ritardo” rispetto alle anticipazioni dei mercati, il dollaro potrebbe conservare il proprio vigore.

Come può farlo svalutare Trump?

La Fed potrebbe abbassare i tassi in modo aggressivo. I mercati hanno già anticipato un intervento significativo dell’1% entro l’anno prossimo. Per influenzare il biglietto verde, sarebbe dunque necessario che la Fed andasse oltre queste previsioni, in termini di entità o di tempistica. I forti consumi degli americani costituiscono un freno in tal senso. Alla luce delle ricorrenti affermazioni del presidente americano, gli analisti si stanno quindi interrogando sulla possibilità che la Casa Bianca intervenga sul mercato valutario per indebolire la valuta americana. Il presidente, in ogni caso, dispone dei poteri per poterlo fare e non ha bisogno dell’approvazione del congresso, né tantomeno di quella della Fed. Trump avrebbe argomentazioni sufficienti per farlo, tanto che lo stesso FMI ritiene che il dollaro USA sia sopravvalutato dal 6 al 12%. Anche la teoria della parità di potere d’acquisto lo dimostra. L’unico problema in tal senso è che la somma a disposizione del Tesoro degli Stati Uniti è limitata a circa 100 miliardi di dollari, cifra connessa al volume quotidiano degli scambi, stimato a 5100 miliardi di dollari. Per essere realmente efficace, la svalutazione richiederebbe l’appoggio della banca centrale, la quale dispone di 3600 miliardi di asset da poter mobilizzare. La Fed potrebbe persino disporre di un capitale illimitato, dal momento che in teoria ha il potere di coniare denaro e, quindi, rivenderlo. Qualora la Fed decidesse di non sterilizzare il suo intervento a giovarne potrebbe essere anche il bilancio. È comunque necessario ricordare che i precedenti interventi sono sempre stati attuati di concerto con le altre banche centrali e al fine di limitare la volatilità dei mercati.Trump, tuttavia, ci ha abituato a metodi non convenzionali. Non possiamo quindi escludere del tutto questa possibilità. Il presidente USA non smetterà di esercitare una forte pressione sulla Fed, la quale potrebbe essere messa di fronte a una scelta difficile: abbassare i tassi d’interesse in modo aggressivo o andare controcorrente rispetto alle pratiche del passato.