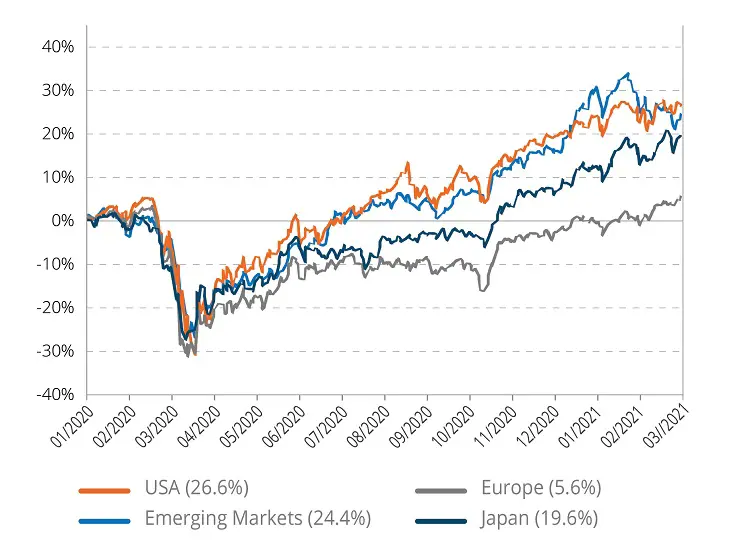

Molti indici azionari stanno toccando i massimi storici, come l'indice statunitense S&P500, +26% dal gennaio 2020, l'indice MSCI Emerging Markets, +24%[1], e persino l'indice giapponese Nikkei, che ha raggiunto il livello dell'inizio del 1989! Osservando queste cifre e questi grafici, sembra che la crisi sanitaria sia ormai alle spalle, il che da vari mesi desta una sensazione di disagio tra gli investitori, poiché i mercati finanziari sembrano in anticipo rispetto alla realtà quotidiana. Ravvisiamo alcune spiegazioni razionali per giustificare il comportamento del mercato. La composizione degli indici di borsa riflette in maniera imprecisa l'attuale contesto economico. L'indice del mercato azionario USA ne è l'emblema, con una concentrazione storicamente elevata sulle mega cap correlate soprattutto al settore tecnologico, che ha beneficiato della crisi generata dal Covid. La buona performance degli asset rischiosi si spiega anche con il sostegno monetario e fiscale senza precedenti che ha reso resiliente la maggior parte delle economie dei principali Paesi e ha limitato il numero di default. L'impatto della seconda e della terza ondata dell'epidemia è economicamente molto meno significativo di quello della prima, in particolare sul settore manifatturiero, che rimane in territorio espansivo nella maggior parte dei Paesi.

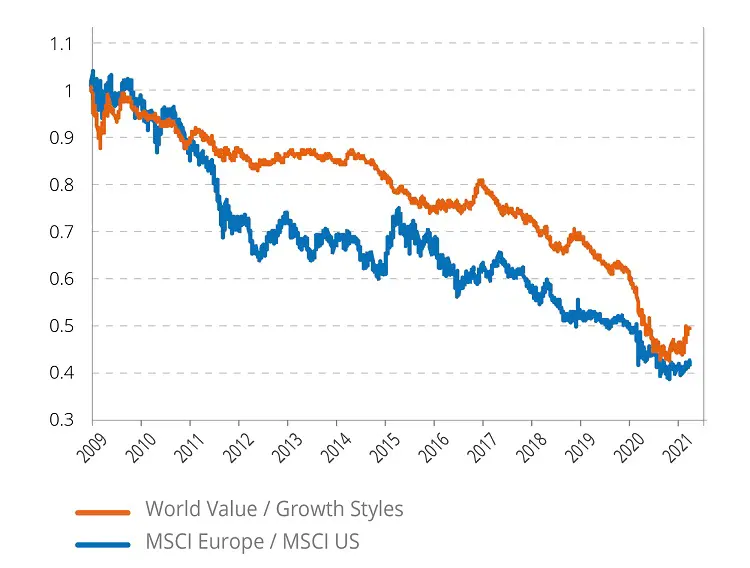

L'annuncio in merito alla notevole efficacia dei vaccini ad RNA nel novembre 2020 e l'inizio delle campagne di vaccinazione hanno dato impulso agli asset rischiosi, ossia azioni e materie prime. In pochi mesi, gran parte del divario di performance tra "ciclici" e "difensivi" e "value" e growth" è stato colmato. Il recupero è già avvenuto? La riapertura delle economie è già scontata? Il confronto storico indica che in una fase di ripresa economica, accompagnata da un aumento dei tassi d'interesse, è bene continuare a favorire i titoli ciclici e value. Il momentum dei loro utili per azione inizierà ad accelerare e a superare di gran lunga i titoli difensivi e growth. I mercati finanziari anticipano la ripresa economica, che però non è ancora iniziata, soprattutto in Europa... L'esuberanza osservata in alcuni asset da marzo 2020, data l'abbondante liquidità, potrebbe ora interessare i settori value e ciclici più tradizionali, che beneficeranno pienamente del boom dei consumi previsto nei prossimi mesi. Il prezzo del bitcoin è aumentato di sei volte da marzo 2020, la quotazione di Tesla di dieci e il prezzo del rame di due, solo per citare alcuni esempi. È ragionevole aspettarsi qualche sorpresa poiché la ripresa economica dovrebbe essere forte e veloce. L'inflazione e i tassi potrebbero temporaneamente superare le aspettative di un consensus relativamente cauto e determinare una sovraperformance molto più forte di asset/regioni/settori che tradizionalmente ne beneficiano. L'Europa rimane un'ottima scelta in tale contesto, così come il settore bancario e quello delle materie prime.

Quali sono i rischi che affronteremo? Dal nostro punto di vista, saranno di due tipi. Nel breve termine, è ancora in corso la gara tra vaccini e nuovi ceppi virali. I nuovi confinamenti rallenteranno la ripresa economica e potrebbero produrre delusioni transitorie nei dati economici. A sei mesi, il principale rischio ravvisabile al momento è quello legato al venir meno del sostegno monetario e fiscale. La credibilità delle banche centrali e il controllo dei rialzi dei tassi saranno essenziali per entrare in una fase di crescita più normalizzata nel 2022, senza troppa volatilità. Allo stesso modo, il finanziamento dei piani di sostegno economico tornerà più intensamente nel dibattito quando saremo usciti da questo lungo tunnel di restrizioni. Dobbiamo monitorare la traiettoria e resistere alle fasi di volatilità che attraverseremo nelle prossime settimane.

[1] Dati al 30/03

Fonte: Bloomberg