Le nostre posizioni a più elevata affidabilità per il secondo semestre 2019 sono state confermate nel corso dell’estate: l’incertezza geopolitica ha rallentato la crescita economica senza innescare una recessione e i mercati hanno registrato una maggiore volatilità senza tradursi in un anno azionario negativo. Al di là dell’asset allocation azioni vs. obbligazioni, la nostra principale conclusione d’investimento in questo contesto è l’aggiunta di coperture di portafoglio tramite asset non correlati. Di seguito spieghiamo le ragioni che ci hanno spinto ad incrementare nelle ultime settimane l’esposizione all’oro.

In primo luogo, l’evoluzione storica del prezzo dell’oro mostra un incremento in corrispondenza del calo dei mercati azionari (e quando la volatilità aumenta) nonché dei tassi di interesse reali. È pertanto possibile incrementare la copertura del portafoglio attraverso un’esposizione all’oro. Attualmente è una soluzione sensata, in quanto è piuttosto straordinario che nel secondo dopoguerra le due maggiori economie siano in lotta commerciale, valutaria e non solo. Oltre a queste tensioni, altre questioni geopolitiche (ad esempio Hong Kong, Iran, Brexit) rimangono irrisolte e i relativi esiti potrebbero pesare sull’economia tanto da determinare un hard landing, invece del previsto soft landing.

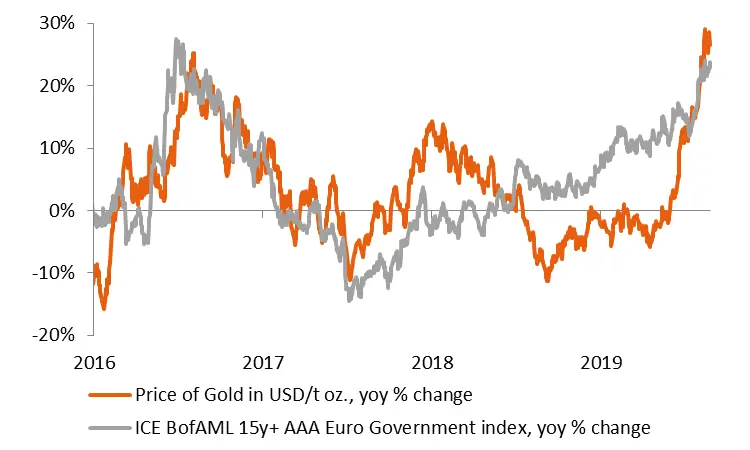

In secondo luogo, poiché il mondo degli investimenti deve affrontare rendimenti negativi su oltre un quarto delle obbligazioni investment grade in circolazione e un ulteriore allentamento monetario, non vi è più un costo opportunità per mantenere un’esposizione all’oro. Una delle principali battute d’arresto dei metalli preziosi in qualità di asset class è l’assenza di rendimento, come i dividendi per gli azionisti e le cedole per gli obbligazionisti. In quest’ultimo caso è ancor meno rilevante, dato che oggigiorno acquistare e detenere fino a scadenza potrebbe significare investire in asset destinati a perdere. Poiché la recente performance dell’oro è stata collegata alle obbligazioni con duration lunga e rating AAA e il loro rendimento è sceso al di sotto dello zero, l’attrattiva relativa esercitata dai metalli preziosi è interessante.

Infine, gli investitori finanziari sembrano essere i principali acquirenti marginali di oro. Laddove iniziassero ad acquistarlo, ciò avrebbe un impatto effettivamente positivo sulla domanda della materia prima e, di conseguenza, sui prezzi. D’altro canto, i deflussi possono esercitare un effetto negativo. Nel complesso, ciò si riflette sulla volatilità del metallo prezioso. Il mese di agosto ha dimostrato che l’evoluzione a breve termine ha reso l’oro vulnerabile all’indebolimento. Tuttavia, in una prospettiva a più lungo termine, i fattori trainanti fondamentali sottostanti appaiono invariati.

La recente performance dell’oro è stata collegata alle obbligazioni con duration lunga e rating AAA nell’Eurozona