Giusto in tempo per il centesimo anniversario della fondazione del Partito Comunista Cinese a luglio, le azioni del Paese asiatico stanno tornando alla ribalta. Al tempo delle riaperture post-Covid-19 per l'economia statunitense e quella europea, la Cina industriale sembra confermarsi vincitrice. Tecnicamente, il fatto che le azioni cinesi abbiano accumulato una certa distanza rispetto ai livelli di supporto critico dovrebbe scongiurare il disaccoppiamento di questo mercato.

Prima a entrare e prima a uscire dalla pandemia di Covid-19, la Cina ha messo a segno una crescita del PIL del 2,3% lo scorso anno, dimostrandosi l'unica grande economia ad aver registrato un'espansione nel 2020. I suoi mercati azionari hanno reagito di conseguenza ma nei primi mesi del 2021 hanno sottoperformato. Quest'anno, le azioni collegate alla riapertura stanno esibendo un rimbalzo, prima negli Stati Uniti e ora anche in Europa. La distribuzione dei vaccini e le conseguenti ripartenze hanno accumulato un ritardo, il che lascia spazio a un certo potenziale di recupero in Europa continentale. Non bisogna comunque dimenticare che le riaperture nel mondo occidentale costituiscono un nuovo fattore positivo per l'economia cinese.

Tutto questo ha innescato un circolo vizioso positivo che consacra la Cina come vincitrice. Il recente miglioramento del PMI Caixin manifatturiero cinese, che nel 2021 ha segnato un nuovo massimo, riflette sia la ripresa globale sia il vigore della domanda interna. Ci aspettiamo la prosecuzione di entrambe le tendenze, alla luce dell'incremento delle commesse interne e di quelle destinate all'esportazione. Naturalmente, la recente ripresa è stata sostenuta da un notevole accomodamento monetario e fiscale nel mondo occidentale e, ovviamente, dal successo delle vaccinazioni. Gli esportatori cinesi, sempre i maggiori fornitori globali in molti segmenti dell'industria, stanno producendo per tenere il passo con l'incremento degli ordini post-Covid.

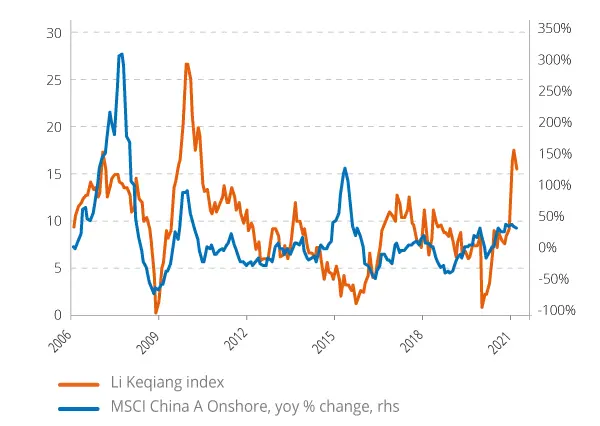

Utilizziamo il cosiddetto indice Li Keqiang (che prende il nome dall'attuale primo ministro cinese) per monitorare la produzione economica in Cina. Questo parametro, un indice composito basato sul volume di merci, sul consumo di elettricità e sui prestiti totali, di recente ha raggiunto il livello più alto dal 2010. La perdurante solidità dell'economia cinese rappresenta un fattore di sostegno per il mercato azionario del Paese. In particolare, manteniamo un giudizio favorevole sulla ricostruzione della filiera produttiva e sulle infrastrutture (sia tradizionali sia green) nel comparto industriale.

La forte ripresa economica cinese rappresenta un fattore di sostegno per le azioni nazionali

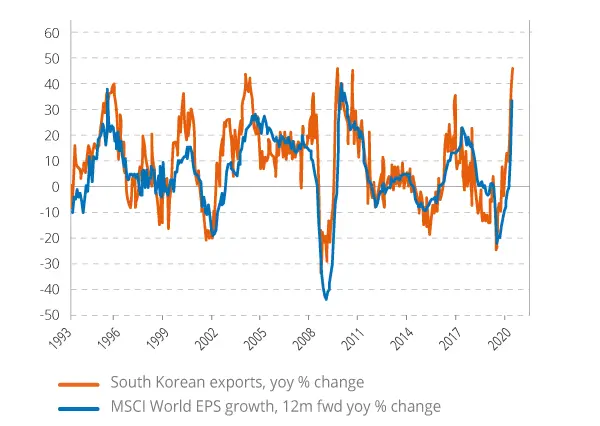

Abbiamo già evidenziato il contesto macroeconomico rialzista unico nella prima parte dell'anno. Oltre alla Cina, altri due fattori catturano la nostra attenzione: innanzi tutto, la solidità dei prezzi delle materie prime. Contrariamente alle opinioni diffuse, questa evoluzione sta incrementando i profitti industriali in Cina in ragione del trasferimento del costo extra delle materie prime, anche ai clienti esteri. In secondo luogo, vi è l'aumento delle esportazioni sudcoreane. La buona tenuta delle vendite oltreoceano si è rivelata generalizzata, se si considera che 14 grandi categorie di prodotti su 15 hanno esibito incrementi nel mese di maggio. Pur apprezzando la combinazione di quality value (emittenti finanziari) e growth (ad es. tecnologia e sanità) soprattutto in Corea del Sud, tendiamo a trarre una conclusione positiva più generale dai dati recenti. Le esportazioni sudcoreane hanno costituito un importante indicatore economico per il ciclo globale dei profitti negli ultimi tre decenni. La forte ripresa degli ultimi tempi lascia presagire ulteriori revisioni al rialzo degli utili dal punto attuale, poiché la riapertura in Occidente e la solidità dell'industria in Asia danno vita a un mix potente.

Le esportazioni sudcoreane costituiscono un buon indicatore economico del ciclo globale dei profitti