Il Presidente Trump sottolinea regolarmente che la Cina ha più da perdere da una guerra commerciale rispetto agli Stati Uniti. Certo, non accenna alla necessità delle imprese occidentali di continuare a beneficiare del progresso tecnologico cinese in alcuni settori. Tuttavia, l'economia cinese mostra alcuni segnali di debolezza, aggravati dalle tensioni commerciali. Le autorità cinesi mirano a riequilibrare la crescita favorendo maggiormente i servizi e i consumi piuttosto che gli investimenti produttivi. Storicamente, come ci hanno dimostrato in passato gli esempi della Corea del Sud e del Giappone, un'eccessiva dipendenza dal settore manifatturiero non è sostenibile e può comportare rallentamenti economici molto significativi.

Tuttavia, diversi fattori complicano il compito delle autorità.

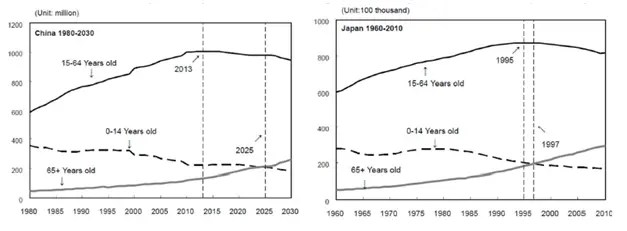

Da un lato, i dati demografici non favoriscono questo processo, poichè la popolazione di età compresa tra i 15 e i 64 anni è in costante diminuzione dal 2013. È quindi interessante confrontare i cambiamenti nella popolazione giapponese e cinese con uno scarto di circa 20 anni. Alla luce della recente storia economica giapponese, è quindi possibile identificare le sfide strutturali che l'economia cinese deve affrontare.

Fonte: Cai, Fang e Lu Yang, "Population change and resulting slowdown in potential GDP growth in China" China & World Economy, 2013, Vol. 21, numero 2, pagg. 1-14.

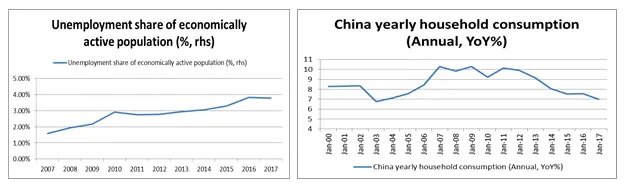

Dall'altro lato, la percentuale di disoccupati nella popolazione economicamente attiva è aumentata drasticamente negli ultimi anni (si veda sotto).

Fonti: National Bureau of Statistics of China, Candriam Asset Allocation

Diversi fattori spiegano questa dinamica: la perdita di posti di lavoro nelle zone rurali, un ritmo più lento di creazione di posti di lavoro nelle aree urbane e un maggior numero di studenti che si uniscono alla popolazione attiva. Infine, l'incremento dei salari è diminuito in maniera considerevole, motivo per cui il ritmo dei consumi delle famiglie è calato negli ultimi anni (si veda sopra). Alcune di queste tendenze rischiano di essere rafforzate dalla guerra commerciale, in particolare la creazione di posti di lavoro nel settore urbano, che potrebbe risentire della delocalizzazione delle linee di produzione in Paesi come il Vietnam o Taiwan.

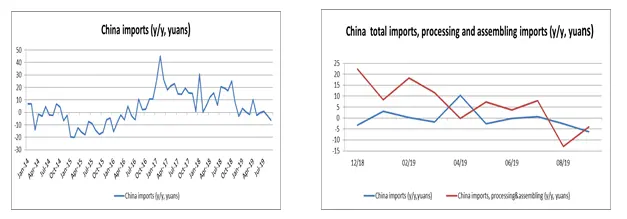

Le importazioni cinesi sono diminuite negli ultimi anni, riflettendo la tendenza meno favorevole di questo contesto interno. La guerra commerciale può contribuire ad amplificare questo processo modificando le catene di produzione. Le importazioni dedicate all'assemblaggio e alla finitura dei prodotti per la successiva esportazione sono certamente diminuite, ma non sono sufficienti a spiegare questo calo, il che evidenzia la debolezza della domanda interna.

Fonti: National Bureau of Statistics of China, Candriam Asset Allocation

Tuttavia, le autorità cinesi stanno cercando di reagire a questo sviluppo, utilizzando la leva fiscale, in particolare nella sfera privata, nonché strumenti monetari, come la riduzione dei tassi delle riserve obbligatorie e una riforma del sistema monetario per ridurre il costo del finanziamento per le imprese. Questi sforzi sono tuttavia limitati da una forte crescita del debito, che nel 2018 è stato pari al 276% del PIL rispetto al 160% del 2008. Il governo sta quindi cercando di attrarre finanziamenti esterni, allentando le regole di accesso ai mercati finanziari per le società finanziarie estere. Questa politica può funzionare solo se questi investitori avranno fiducia nella tenuta della valuta cinese e se i rispettivi Paesi d'origine non porranno ostacoli giuridici. Si tratta però di due condizioni molto difficili da gestire per il governo cinese. Se l'economia rallentasse troppo bruscamente, potrebbe essere necessaria una svalutazione dello yuan. Inoltre, le minacce delle autorità statunitensi di regolamentare gli investimenti finanziari in Cina potrebbero rendere più difficile l'emissione di titoli di debito necessari per finanziare l'economia. Questo contesto limita pertanto la capacità politica dei leader di agire, anche in relazione agli eventi di Hong Kong.

Il problema cinese è quindi difficile: come incoraggiare la necessaria transizione del suo modello economico (soprattutto per ragioni demografiche) in un contesto di lotta politica con gli Stati Uniti, gestendo al contempo i rischi di malcontento sociale? In queste condizioni e visti i livelli raggiunti di recente dalle azioni e dalle obbligazioni dopo l'avvio del dialogo di inizio ottobre, siamo neutrali sugli asset cinesi.