Con il progressivo indebolimento della pandemia COVID-19, la Cina ha registrato una forte ripresa, sostenuta dal passaggio dei consumi delle economie sviluppate dai servizi ai prodotti manifatturieri, molti dei quali provenienti dalla Cina.

Durante la crisi, la strategia cinese di rigido contenimento del COVID ha peraltro avuto successo, con solo 4.655 morti[1] dichiarati ufficialmente dall'inizio del 2020, in contrasto con l’elevato numero di vittime subite dalla maggior parte delle principali economie.

Tuttavia, negli ultimi mesi, le azioni cinesi hanno sottoperformato il mercato globale nel suo complesso. Nella prima metà di marzo, in particolare, le azioni cinesi sono state distanziate dai titoli omologhi globali di circa 20 punti[2], spingendo l'indice cinese (MSCI China Index) in territorio fortemente negativo, con un crollo di circa il 30% dall'inizio del 2022 al 26/04. Da allora, le azioni cinesi hanno recuperato parte del terreno perduto ma hanno ancora sottoperformato l'indice MSCI World All Countries del 47,3% dal 2021 a oggi e del 14,1% dall'inizio del 2022.

Ma quali sono i motivi di una performance così debole e cosa possiamo aspettarci nei prossimi mesi?

Lo scorso anno, nel 2021, la performance delle azioni cinesi ha risentito soprattutto delle misure adottate dal governo per inasprire le normative che regolano varie aree d'investimento chiave. Dopo il collasso del più grande costruttore immobiliare cinese, Evergrande, il mercato immobiliare è stato interessato dall’applicazione di nuove e severe normative. Le autorità di regolamentazione cinesi hanno di fatto vietato le attività di supporto educativo a pagamento e adottato normative più rigide per le società tecnologiche.

Con l’arrivo del 2022, gli investitori in Cina hanno dovuto digerire anche altre sfide:

- le nuove normative volte a limitare i monopoli delle società tecnologiche e a contribuire alla distribuzione dei loro profitti alla popolazione cinese;

- la controversia sulla quotazione delle società cinesi negli Stati Uniti, con la minaccia di esclusione ventilata dalle autorità statunitensi;

- l’aggressione russa in Ucraina, che mette alla prova la percepita neutralità della Cina e accresce la possibilità di ritorsioni occidentali contro il sostegno cinese del regime russo.

Il ritorno dei lockdown

La goccia che ha fatto traboccare il vaso è stata l'ultima ondata di contagi da COVID (Omicron), che ha colpito la Cina all'inizio di marzo 2022. Mentre i paesi sviluppati hanno gradualmente abbandonato le misure di lockdown, grazie agli elevati tassi di vaccinazione che hanno creato un buon livello di resistenza immunologica contro la malattia, la Cina ha mantenuto la strategia adottata fin dai primi contagi. Pertanto, dall'inizio di marzo 2022, il governo cinese ha imposto nuovi lockdown in diverse regioni, tra cui grandi città come Shanghai, la quale rappresenta oltre il 3,8% del PIL totale del paese. Questo approccio ha provocato un calo dell'indice China’s Purchasing Managers' (PMI), con gli indici Markit/Caixin PMI Servizi e Manifatturiero scesi rispettivamente a 42,0 e 48,1, al di sotto della soglia psicologicamente importante di 50. Shanghai è anche il porto più grande al mondo, pertanto i lockdown hanno causato una forte congestione del traffico marittimo, con un raddoppio del numero di navi in attesa nell'ultimo mese.

Detto questo, le ulteriori notizie negative giunte nelle ultime settimane circa la situazione del COVID a Shanghai e il lockdown a Pechino non hanno riportato le azioni cinesi ai minimi di marzo. Ciò potrebbe suggerire che il ribasso di marzo sia dovuto a una capitolazione locale della comunità degli investitori rispetto alle azioni cinesi.

Cosa ci aspetta?

Finora, le indicazioni del mercato sul prossimo futuro sono relativamente positive. Prevediamo che i casi di COVID diminuiscano, man mano che il clima diventerà più caldo, con una conseguente attenuazione delle misure di lockdown. Con gli stimoli fiscali e monetari che hanno già contribuito a spingere il PIL del 1° trimestre al di sopra delle aspettative (il PIL del 1° trimestre è cresciuto del 4,8% su base annua nel 1° trimestre 2022, a fronte del 4,2% di finanziamento sociale previsto/totale a marzo 2022, a 4.650 miliardi di renminbi, rispetto a una previsione di 3.550 miliardi di renminbi), le autorità dovrebbero accelerare le misure di allentamento, per attenuare gli effetti del lockdown. Tra le nuove misure, la banca centrale cinese (PBOC) ha tagliato il coefficiente di riserva obbligatoria delle banche di 25 punti base (pb) e il coefficiente di riserva obbligatoria sui depositi valutari dell"1%. Si prevede che tali misure accelereranno rapidamente, con la progressiva conclusione dei lockdown.

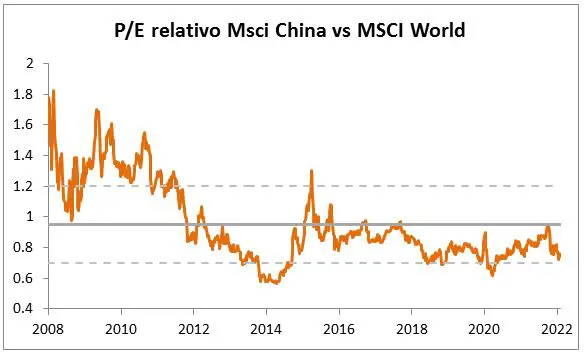

Gli investitori hanno ridotto l'esposizione al mercato cinese, con il posizionamento short sulle azioni cinesi tra le operazioni più eseguite[3]. Il sentiment degli investitori resta su livelli relativamente bassi, con valutazioni vicine ai minimi raggiunti durante la crisi COVID. Inoltre, anche se il governo cinese continua a puntare su una crescita del PIL pari al 5,5% per il 2022, le previsioni di mercato sono state costantemente riviste, attestandosi al 4,9%, a dimostrazione di quanto sia scarsa la fiducia in Cina nel raggiungimento dell'obiettivo ufficiale. Ci aspettiamo ulteriori revisioni negative di tali previsioni, fino a quando la situazione del COVID non si sarà stabilizzata. Tuttavia, dato che il 20° Congresso del Partito Comunista si terrà nel secondo trimestre del 2022, Xi Jinping potrebbe accelerare presto il sostegno fiscale e monetario, per garantire la sua rielezione.

Cosa c’è dietro l'angolo?

In conclusione, in un contesto globale difficile per risky assets, le azioni cinesi potrebbero sovraperformare le azioni globali nei prossimi mesi, in quanto riteniamo che siano già state sensibilmente scontate. Il flusso di notizie positive, insieme all'allentamento delle politiche monetarie e alle condizioni di credito incentivanti, potrebbero sostenere le azioni cinesi, a differenza di altre regioni in cui le condizioni finanziarie sono state inasprite (Stati Uniti, Europa). Inoltre, anche la fine delle misure di lockdown dovrebbe rappresentare un fattore positivo.

Tuttavia, sul lungo termine, le azioni cinesi potrebbero trovarsi in difficoltà strutturali, a causa del processo di “de-globalizzazione” acceleratosi a seguito della pandemia e della guerra in Ucraina. Inoltre, la posizione della Cina nei confronti della Russia potrebbe danneggiare le relazioni con le economie occidentali e, in ultima analisi, la bilancia commerciale.

[1] Fonte: Ourworldindata.org

[2] tra il 01/03/2022 e il 15/03/2022.

[3] Secondo la “Global Fund Manager Survey” - Bofa Merill Lynch - 12 aprile 2022