È una domanda che vale la pena porsi, dal momento che la preoccupazione degli investitori sembra persistere, e addirittura crescere, con il rialzo dei mercati finanziari dall'inizio dell'anno. Nel luglio 2019, il mercato azionario statunitense ha raggiunto un picco storico, con oltre 3.000 punti per l'S&P 500; al contempo, anche il mercato europeo è cresciuto dal minimo di dicembre 2018 (quasi il +20%). Tuttavia, la maggior parte dei sondaggi mostra come gli investitori siano ancora inclini ad essere prudenti. Un atteggiamento assolutamente in linea con i dati economici. Il rallentamento dell’industria globale si è rivelato molto più forte del previsto e molti paesi presentano un PMI manifatturiero in contrazione, sotto quota 50. Questa apparente disconnessione tra i "fondamentali" e i prezzi di mercato è all'origine, oggi, della sensazione di disagio degli investitori.

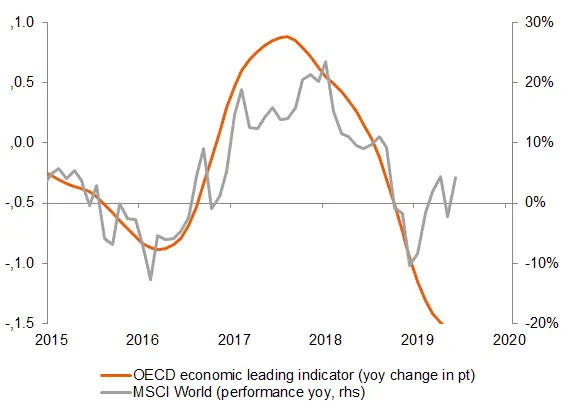

Grafico 1

Bloomberg, Candriam

Il mondo non sta entrando in recessione

Il rallentamento dell'industria manifatturiera (in alcuni paesi si potrebbe addirittura parlare di recessione industriale) è probabilmente in gran parte legato alle tensioni commerciali, al rallentamento dell'economia cinese e allo shock di fiducia per molte industrie. Le attività legate ai servizi sono in crescita mentre è positiva l'evoluzione del PIL mondiale. A nostro avviso, la probabilità stimata di recessione rimane contenuta nei prossimi 12 mesi. Le banche centrali hanno reagito molto rapidamente e l'allentamento delle condizioni finanziarie dovrebbe contribuire ad attenuare l'impatto di questo rallentamento. Gli indicatori economici dovrebbero quindi mostrare presto un andamento più positivo.

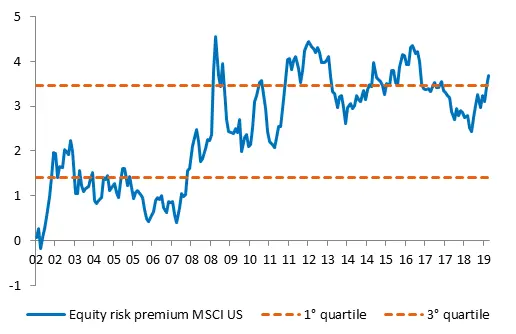

Se nei prossimi mesi una recessione resta ormai poco probabile, ci si dovrebbe preoccupare della valutazione degli asset rischiosi? I multipli di valutazione delle azioni sono aumentati dall'inizio del 2019, ma rimangono prossimi alla loro media di lungo termine. Il calo dei titoli di Stato dall'inizio dell'anno ha reso le azioni sempre più attraenti in termini relativi. Gli investitori alla ricerca di rendimenti e performance devono continuare ad assumersi dei rischi. Si tratta dell'argomento più forte, oggi, a favore del proseguimento della tendenza al rialzo. Tuttavia, comprendiamo bene il pericolo che rappresenta in assenza di un miglioramento più convincente dei fondamentali economici.

Grafico 2

Bloomberg, Candriam

Attendersi una ripetizione degli eventi vissuti nel 2016-2017 è oggi il pericolo principale, dal momento che i mercati azionari negli Stati Uniti e in Europa non sono più pienamente in linea con i dati economici (a differenza di quanto avvenuto durante la precedente recessione industriale del 2015-2016, come illustrato nel grafico 1): il rimbalzo delle azioni ha avuto luogo mentre i dati economici hanno continuato a deteriorarsi significativamente. Solo il mercato cinese è in linea con i fondamentali economici e potrebbe beneficiare di un rialzo più significativo con il miglioramento della crescita complessiva. Va inoltre menzionato che nel 2017 la crescita economica europea è stata superiore al 2,5% e che gli Stati Uniti avevano beneficiato di uno stimolo fiscale grazie al quale gli utili aziendali sarebbero cresciuti di oltre il 20% nel 2018.

Dove sono gli eccessi? Dov'è la bolla?

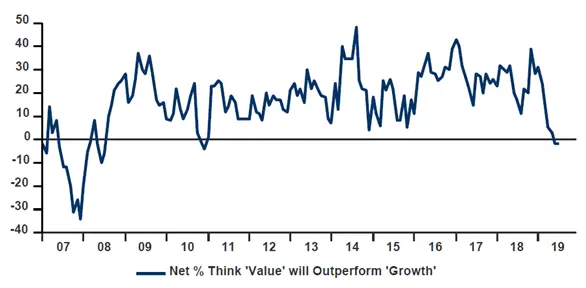

Qualsiasi giustificazione del tipo "nuovo paradigma", "nuova era", "le cose sono cambiate, le cose non saranno mai più le stesse" può costituire un segnale interessante di eccesso. È questo il caso dei tassi, oggi. In qualità di investitori, siamo convinti che continueremo a operare in un mondo di tassi costantemente bassi, con un'inflazione costantemente contenuta e banche centrali costantemente accomodanti. Le conseguenze di questa nuova normalità si manifestano nella performance positiva delle classi obbligazionarie, nella ricerca del rendimento e nello storico divario di performance tra gli stili "growth" e "value" per le azioni. Su questo punto, peraltro, gli investitori hanno parzialmente capitolato, come mostrato nel grafico 3 che mostra l'ultima indagine condotta da BofA Merrill Lynch (Global fund manager survey).

Grafico 3

Bank of Amercia Merryll Lynch Global Fund Manager Survey

Pertanto, se la valutazione complessiva dei mercati azionari non è eccessiva, abbiamo alcuni indici che indicano alcuni eccessi con forti disparità settoriali o tematiche.

Da dove può venire il pericolo?

Ciò che per il momento protegge il mercato americano (e di conseguenza parte degli altri mercati finanziari) è sia il cosiddetto "Trump Put" che il "Powell Put". Il pericolo può derivare da una messa in discussione di queste protezioni implicite per gli investitori. Come avvenuto nel mese di maggio, le rinnovate tensioni commerciali e una buona dose di imprevedibilità nei rapporti tra gli Stati Uniti e il resto del mondo possono rapidamente mettere in discussione il "Trump put" e causare un calo degli asset rischiosi. Per quanto riguarda il "Fed Put", abbiamo visto nel punto precedente come la nuova normalità sia stata molto (troppo) rapidamente integrata dagli investitori, che non immaginano altro che una successione di tagli dei tassi, a nostro avviso eccessiva alla luce dell'attuale buona performance dell'economia americana.

Abbiamo quindi deciso di ridurre la nostra esposizione alle azioni nel mese di luglio, tenuto conto delle molte buone notizie arrivate e del fatto che i mercati finanziari saranno meno resistenti alle notizie negative. Sebbene alcuni eccessi di mercato siano fonte di preoccupazione nel medio termine, riteniamo tuttavia che la ricerca di rendimenti in un contesto di bassa crescita dovrebbe incoraggiare gli investitori verso un ritorno alle azioni e ad altre asset class rischiose, cosa che faremo anche noi quando l'accoppiata rischio/rendimento sarà più interessante.