“Every breath you take, and every move you make, every bond you break, every step you take, I’ll be watching you.” Ovviamente, il gruppo The Police non si riferiva alle politiche monetarie, ma è certo un buon inquadramento musicale della situazione e l'andamento del mercato di ottobre. I dati sull'inflazione restano prossimi ai massimi degli ultimi 2 decenni, alimentati dalla forte domanda di consumi e dalle catene di approvvigionamento che ancora faticano a seguire il ritmo. Non è ancora chiaro se l'inflazione sarà temporanea o perdurerà per anni; tuttavia, le banche centrali del Regno Unito e dell'Australia, percepite come più determinate ad alzare i tassi, hanno sorpreso il mercato lasciandoli invariati. Ciò ha portato a significativi movimenti del mercato su azioni e tassi nel corso del mese.

La maggior parte dei mercati azionari ha avuto una solida performance durante il mese , trainati da ottimi utili aziendali e dal rally dei tassi d'interesse a lungo termine. Le azioni di Argentina, Turchia e Stati Uniti hanno sovraperformato, registrando rendimenti a una cifra elevati. Le azioni giapponesi e brasiliane hanno accumulato ritardo rispetto al mercato a causa della mancanza di chiarezza o di fiducia sugli orientamenti politici. Le migliori performance sono giunte dai settori tecnologia, beni di consumo discrezionali ed energetico.

I rendimenti sovrani sono stati volatili nel mese. Il punto di equilibrio dei tassi di debito pubblico è influenzato da forze opposte. Da un lato, richiedono un maggior rendimento a causa delle aspettative di inflazione, ma dall'altro si trovano di fronte le Banche centrali che restano relativamente accomodanti. Le curve dei rendimenti si sono tendenzialmente appiattite nel periodo.

HFRX Global Hedge Fund EUR ha reso il +0,82% nel corso del mese.

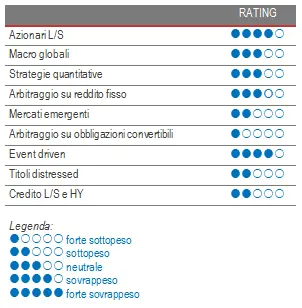

Long/short Equity (L/S)

In media, i Fondi azionari long/short hanno generato rendimenti positivi nel mese ma con un modesto capture ratio rispetto ai principali indici azionari. I fondi focalizzati sugli Stati Uniti hanno sovraperformato gli omologhi in Europa e Asia. Secondo Morgan Stanley Prime Brokerage, le strategie incentrate sull'Asia stanno registrando i migliori rendimenti relativi dall'inizio dell'anno, mettendo a segno rendimenti a cifra singola elevata rispetto all'indice MSCI Asia Pacific, quasi piatto in termini di dollari. I risultati sono più modesti per i fondi azionari long/short puramente cinesi, in rialzo di poco più dell'1% nell'anno. Le strategie con una predilezione per crescita e tecnologia hanno sovraperformato le omologhe. La generazione di alfa è stata modesta ma positiva nel mese, continuando la sua ripresa. Poiché il mercato stava già scontando molte notizie positive, i titoli azionari hanno reagito in modo più marcato agli utili mancati e al peggioramento delle previsioni. È in una certa misura logico che l'alfa short sovraperformi da inizio anno la generazione di alfa long. Utility, tecnologia, immobiliare e materiali sono stati i settori che hanno generato i maggiori contributi all'alfa. Continuiamo a ritenere che i fondi azionari long/short rimangano ben posizionati per beneficiare delle loro posizioni long e short che offrono un interessante rapporto rischio/rendimento. Trarranno vantaggio dall'aumento della dispersione intrasettoriale, cercando di cogliere con i propri portafogli short gli eccessi di liquidità che fluttueranno sui mercati e in particolare gli spostamenti dei beneficiari del lavoro da casa.

Macro globali

Le strategie Macro globali si sono rivelate in media positive nel mese, ma disperse a seconda dello stile dei gestori e della asset class dominante negoziata. Nel mese, le strategie Macro globali sistematiche hanno sovraperformato i gestori discrezionali. Le posizioni in azioni e materie prime hanno contribuito positivamente alla performance, che è stata penalizzata invece soprattutto dai tassi. I gestori con forti posizioni sui tassi hanno perso denaro poiché la curva si è appiattita in seguito all'inatteso atteggiamento conciliante delle banche centrali di Regno Unito e Canada. I fondi Macro globali possono risentire della turbolenza del mercato. Tuttavia, stiamo assistendo a un progressivo disallineamento delle politiche monetarie in alcune importanti regioni economiche. Mentre la Cina sta cercando di allontanarsi dall'importante stimolo monetario del passato, gli Stati Uniti e l'Europa stanno approvando massicci piani di investimento che probabilmente avranno un impatto significativo sui tassi di prestito e sulle valute di questi paesi. I gestori macro dovrebbero essere in grado di sfruttare questi movimenti del mercato. Continuiamo a favorire i gestori opportunistici discrezionali che, grazie alle loro capacità analitiche e alla loro esperienza, sono in grado di generare profitti sfruttando le opportunità che si presentano nel mondo.

Strategie quantitative

Ottobre è stato un mese contrastante in termini di performance. I modelli di trend sono riusciti a cogliere il movimento al rialzo dei tassi a breve termine, diventando uno dei principali fattori trainanti della performance del mese. Il contributo delle azioni nei modelli direzionali è stato modesto, mentre le strategie di arbitraggio statistico azionarie hanno tendenzialmente penalizzato la performance. Dall'inizio dell'anno, le strategie quantitative sono riuscite a beneficiare dei forti trend degli asset e della volatilità del mercato, pubblicando dati di performance discreti.

Arbitraggio sul mercato obbligazionario

La retorica sul tapering, combinata con la ripresa dei timori sull'inflazione innescata dall'impennata dei prezzi dell'energia e da un audace tetto del debito, ha comportato un repentino e doloroso risveglio dell'universo del mercato obbligazionario. Analogamente ai movimenti vissuti dai gestori nel maggio 2021, l'impennata dei tassi d'interesse ha innescato un appiattimento della curva dei rendimenti statunitensi. Se il movimento direzionale verso tassi più alti della parte più corta della curva dei rendimenti (fino a 7 anni) è stato abbastanza semplice (+20 pb), il comportamento dell'estremità lunga è stato piuttosto spettacolare, con quelli trentennali in calo di 20 pb. Se questo movimento è al centro di una delle mosse più ottimistiche della strategia a causa dell'irripidimento della curva, vale la pena sottolineare che i nostri gestori si sono dimostrati piuttosto resilienti.

Mercati emergenti

In media, i gestori dei fondi dei mercati emergenti hanno registrato un buon mese generando rendimenti positivi, trainati soprattutto dalle posizioni azionarie. Gli investimenti in tassi e valute quest'anno non sono stati un buon fattore di performance per i gestori fondamentali. Il rally dei tassi a lungo termine dei mercati sviluppati durante il mese ha probabilmente favorito gli asset più rischiosi. Gli asset brasiliani hanno costituito un'eccezione negativa, poiché gli investitori temono l'impatto negativo che le recenti misure di spesa previste da Jair Bolsonaro potrebbero avere sui fondamentali economici del paese. Gli elevati prezzi delle materie prime stanno inoltre aiutando i paesi dei Mercati emergenti ricchi di risorse naturali a risanare i loro bilanci. Siamo prudenti verso la regione. I tassi di infezione da COVID-19 rimangono una fonte di instabilità per il commercio globale, ma anche le dichiarazioni politiche delle nazioni sviluppate stanno diventando più nazionalistiche e ripiegate su se stesse, il che potrebbe mettere a rischio gli investimenti diretti nella regione, necessari per il loro sviluppo economico. Considerata la fragilità dei fondamentali, preferiamo i gestori fondamentali che adottano approcci d'investimento selettivi.

Risk Arbitrage - Event-driven

Ottobre è stato positivo ma modesto in termini di rendimenti della strategia. Non ci sono state operazioni che hanno generato contributi positivi o negativi significativi alla performance. A seguito delle nomine di Biden da parte dell'amministrazione alla Commissione federale per il commercio (FTC) e al Dipartimento di giustizia (DoJ), è aumentata l'incertezza sulla chiusura di vari deal. Ciò porterà probabilmente alla chiusura di un volume inferiore di deal e a una duration più lunga, ma contribuirà anche a mantenere gli spread più ampi ed evitare che la strategia diventi troppo affollata. Esiste un elemento di ciclicità strutturale per questo settore; tuttavia, l'impatto del COVID-19 e i settori in fase di trasformazione strutturale continueranno a generare eventi aziendali che offrono ai gestori l'opportunità di investire capitale. In un periodo in cui gli investitori sono alla ricerca di diversificazione, gli arbitraggi su fusioni sono uno strumento interessante, caratterizzato da una duration strutturalmente breve, in cui gli spread delle operazioni sono decisamente correlati agli aumenti dei tassi d'interesse.

Distressed

Per il momento, il contesto è relativamente calmo per le strategie relative ai titoli distressed. La volatilità osservata nei rendimenti sovrani non si è ancora tradotta in spread societari, eccetto per situazioni specifiche. Da inizio anno, le performance della strategia sono positive. Sono state principalmente trainate da opportunità d'investimento "stressed" occorse dopo la crisi del COVID-19 nel 2020, da prezzi energetici elevati che hanno contribuito a risanare i bilanci di un settore spesso colpito dalla volatilità dei prezzi delle materie prime e dal continuo sostegno alla liquidità da parte delle Banche centrali. Le opportunità per la strategia restano modeste o limitate a settori specifici. Restiamo tuttavia attenti perché, con l'avvio del tapering da parte delle Banche centrali e la risalita dei tassi, questa strategia potrebbe diventare più interessante. Privilegiamo le strategie esperte e diversificate per evitare di dover affrontare oscillazioni di volatilità estreme.

Credito long/short e high yield

Dopo il crollo del mercato alla fine del primo trimestre del 2020, gli hedge fund hanno opportunisticamente investito nel credito IG e HY a spread estremamente ampi. I gestori in grado di passare all'offensiva hanno effettuato acquisti aggressivi sul mercato o operazioni in blocco fuori mercato, mentre altri gestori, incapaci di rispettare le chiamate di margini hanno dovuto ridurre rapidamente il rischio. Da allora, gli spread sono completamente tornati ai livelli pre-COVID. I gestori multi-strategia hanno notevolmente ridotto l'esposizione sul credito e sull'high yield, in quanto le valutazioni attuali presentano guadagni attesi limitati e un'asimmetria rischio-rendimento negativa.