Benché i tassi europei a lungo termine siano nel complesso scesi nel 2019, il loro andamento da settembre è al rialzo. Le ragioni del ribasso sono state ampiamente commentate l'anno scorso, alimentato dalle incertezze politiche e commerciali, così come, in particolare, dalla politica accomodante delle banche centrali.

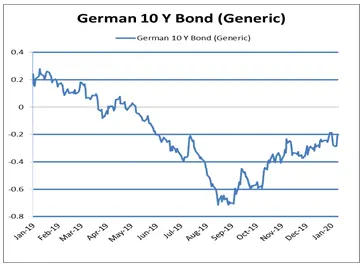

Da qualche settimana, abbiamo tuttavia sottopesato i nostri portafogli sulle obbligazioni cosiddette core dell'Europa (in particolare, Germania e Francia). Il livello raggiunto attualmente dai decennali tedeschi, intorno al -0,20%, suscita l'interesse degli analisti grafici e ci porta quindi ad interrogarci sul loro potenziale andamento nel corso delle prossime settimane.

Come mostrato nel grafico 1, il tasso dell'obbligazione generica tedesca a 10 anni è attualmente dello 0,35% al di sotto del suo livello di inizio anno, vicino al livello del mese di luglio. È interessante constatare che il minimo è stato raggiunto qualche giorno prima della riunione della BCE e delle decisioni allora prese: calo del tasso di rifinanziamento, ripresa del quantitative easing e in particolare attuazione del “tiering”.

Analizziamo quindi il 2019 rispetto a tale minimo considerando due periodi, quello precedente e quello successivo al 12 settembre 2019.

Analisi 1: I tassi a lungo termine, riflesso delle aspettative di crescita e d'inflazione

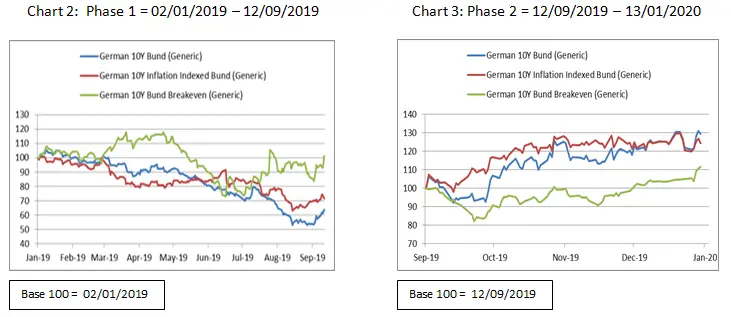

Possono essere utilizzati diversi tipi di analisi. La più comune consiste nello scomporre tale tasso dell'obbligazione generica, confrontando il suo andamento con quello del decennale generico indicizzato all'inflazione e quello del decennale cosiddetto “breakeven” che rappresenta l'influenza dell'inflazione.

Durante la prima fase (grafico 2),si constatano delle divergenze abbastanza significative tra i fattori esplicativi delle variazioni dell'obbligazione tedesca. Infatti, le obbligazioni indicizzate all'inflazione sono calate in misura uguale al ribasso dell'obbligazione sovrana generica. Fermo restando che tale tipo di obbligazione dovrebbe proteggere dall'inflazione, le tensioni sui prezzi non possono di conseguenza intaccarla da un punto di vista teorico. La variazione constatata sarebbe quindi imputabile a delle aspettative di crescita più debole.

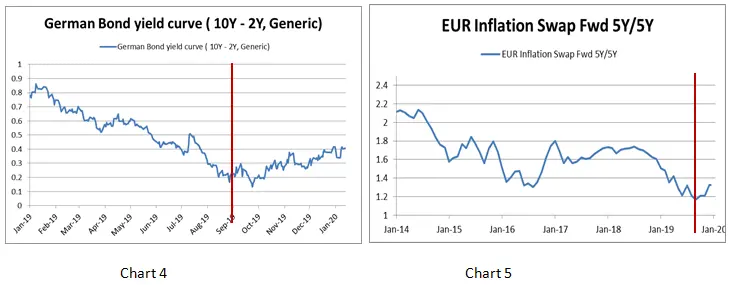

Durante la seconda fase (grafico 3), al contrario, le obbligazioni indicizzate all'inflazione hanno registrato un aumento dei loro tassi. Si osserva inoltre una variazione al rialzo delle obbligazioni “breakeven”, dovuta all'aumento dei prezzi del petrolio che inducono un effetto di base significativo sull'inflazione. È anche interessante constatare attraverso il seguente grafico che la pendenza della curva dei rendimenti ha cominciato ad aumentare durante la fase 2 (grafico 4). L’influenza del “tiering” e quindi del rialzo dei tassi a breve termine non è di conseguenza sufficiente per spiegare la tensione sui tassi a lungo termine.

Analisi 2: I tassi a lungo termine, riflesso dell'interesse degli investitori per le obbligazioni a lungo termine

Può essere anche utile utilizzare l'analisi del premio a termine. Tale variabile è definita dalla compensazione che gli investitori chiedono per investire in un'obbligazione a lungo termine piuttosto che in obbligazioni con un orizzonte temporale più breve e rinnovarle ad ogni scadenza. Essa può quindi spiegare l'andamento della curva dei rendimenti e l'interesse di conseguenza per le obbligazioni a lungo termine. Studi recenti hanno mostrato una correlazione importante (il 90 %) tra il deterioramento delle aspettative d'inflazione degli investitori e il premio a termine in Europa[1]. Qui di seguito si può constatare (grafico 5) che le aspettative non hanno smesso di scendere dalla metà del 2014 e hanno persino registrato un calo drastico nel 2019. Hanno cominciato a salire leggermente da settembre 2019 sostenute, sembrerebbe, dall'aumento del prezzo del petrolio e dagli effetti di base che questo comporta. Esse potrebbero contribuire quindi alla tensione sui tassi, come mostrato recentemente dalle obbligazioni “breakeven”.

Analisi 3: I tassi a lungo termine, risultato della politica monetaria

Il quantitative easing della BCE è sicuramente un fattore che spiega il livello dei tassi a lungo termine in Europa e in Germania. La sua influenza deve essere correlata alle norme che disciplinano gli acquisti da parte delle banche centrali, al volume delle emissioni e al calendario di queste ultime. La Bundesbank che detiene quasi il 33% delle emissioni, livello vicino al massimale determinato dalle norme attuali, sarà di conseguenza vincolata nei suoi prossimi acquisti. Benché le emissioni nette in Germania siano negative quest'anno (- 54 miliardi di euro), il calendario delle emissioni mostra che l'offerta di titoli sarà importante nel primo trimestre (+ 51 miliardi di euro).

Un contesto economico favorevole

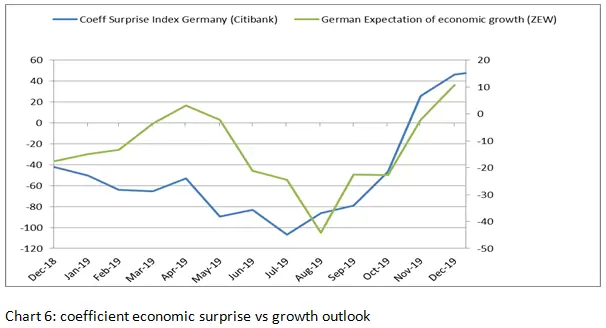

Le aspettative di crescita sono nettamente salite dalla fine di agosto-inizio settembre come testimoniato dal grafico 6 e continuano a salire in queste ultime settimane.

Di conseguenza, in considerazione degli effetti di base dell'aumento del petrolio sulle prospettive inflazionistiche, del calendario delle emissioni nel primo trimestre e della congiuntura economica attesa in Europa che continua a sorprendere al rialzo, manteniamo il nostro posizionamento con duration breve all'interno dei nostri portafogli.

[1] Unicredit, Rates perspectives, No74, 04/11/2019